最新企业会计制度科目解析:全面升级体系解读

引言

随着经济全球化和企业管理的日益复杂化,企业会计制度也在不断演变。2024年,我国最新企业会计制度科目体系正式实施,为企业的财务管理和会计信息质量提供了更为精确和全面的指导。本文将围绕最新企业会计制度科目,进行深入解读,帮助企业了解和适应这一变化。

一、最新企业会计制度科目概览

1. 科目分类

最新企业会计制度科目体系将会计科目分为资产、负债、所有者权益、收入、费用五大类,相较于以往科目体系,科目分类更加清晰,便于企业进行财务管理和决策。

2. 科目数量

最新企业会计制度科目体系共有150个一级科目,相较于以往科目体系,科目数量有所增加,体现了会计制度的不断完善和细化。

二、重点科目解读

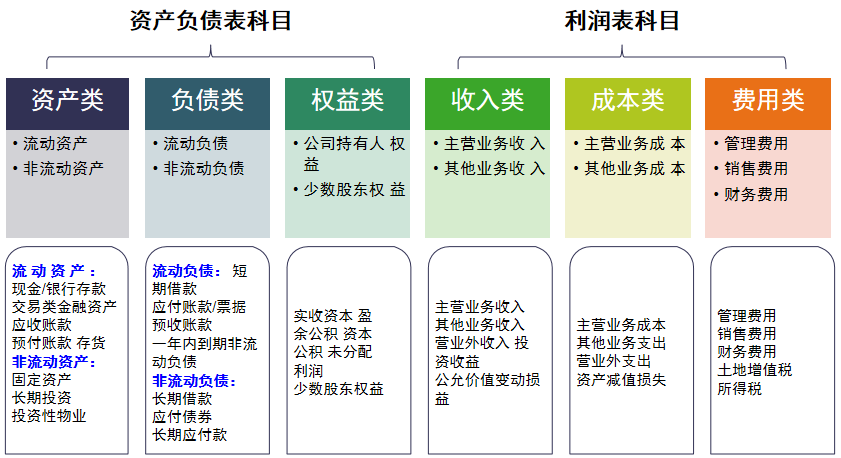

1. 资产类科目

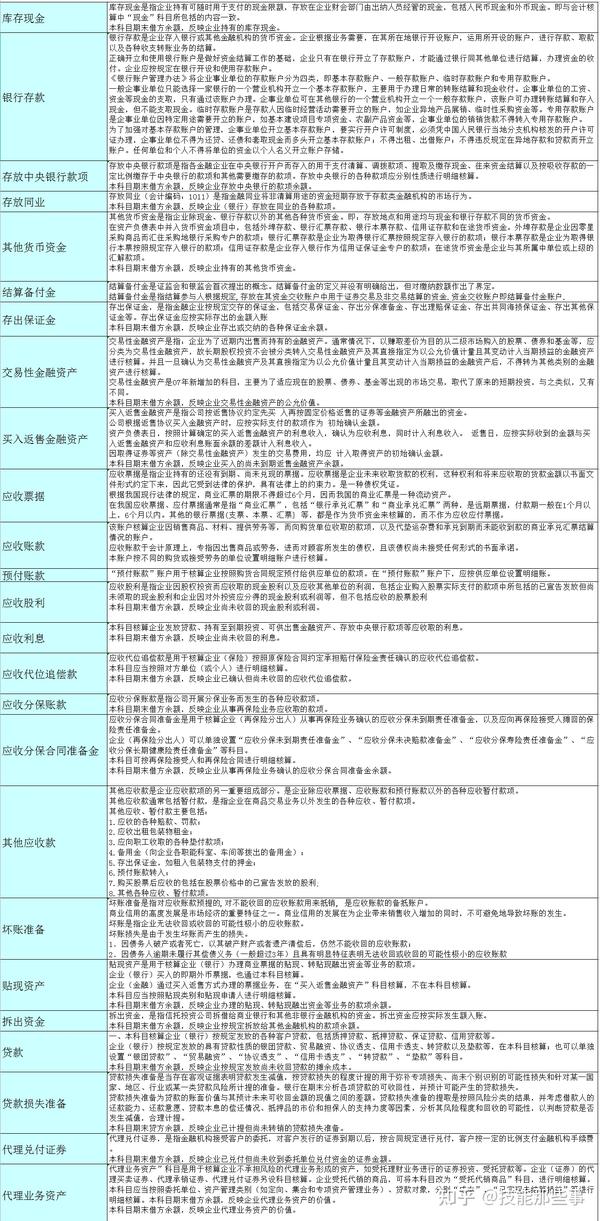

资产类科目主要包括货币资金、交易性金融资产、应收账款、存货、固定资产等。其中,货币资金科目反映了企业持有现金和现金等价物的能力;交易性金融资产科目反映了企业投资于交易性金融产品的收益和风险;应收账款科目反映了企业因销售商品、提供劳务等产生的应收款项;存货科目反映了企业持有商品、原材料等存货的情况;固定资产科目反映了企业持有固定资产的情况。

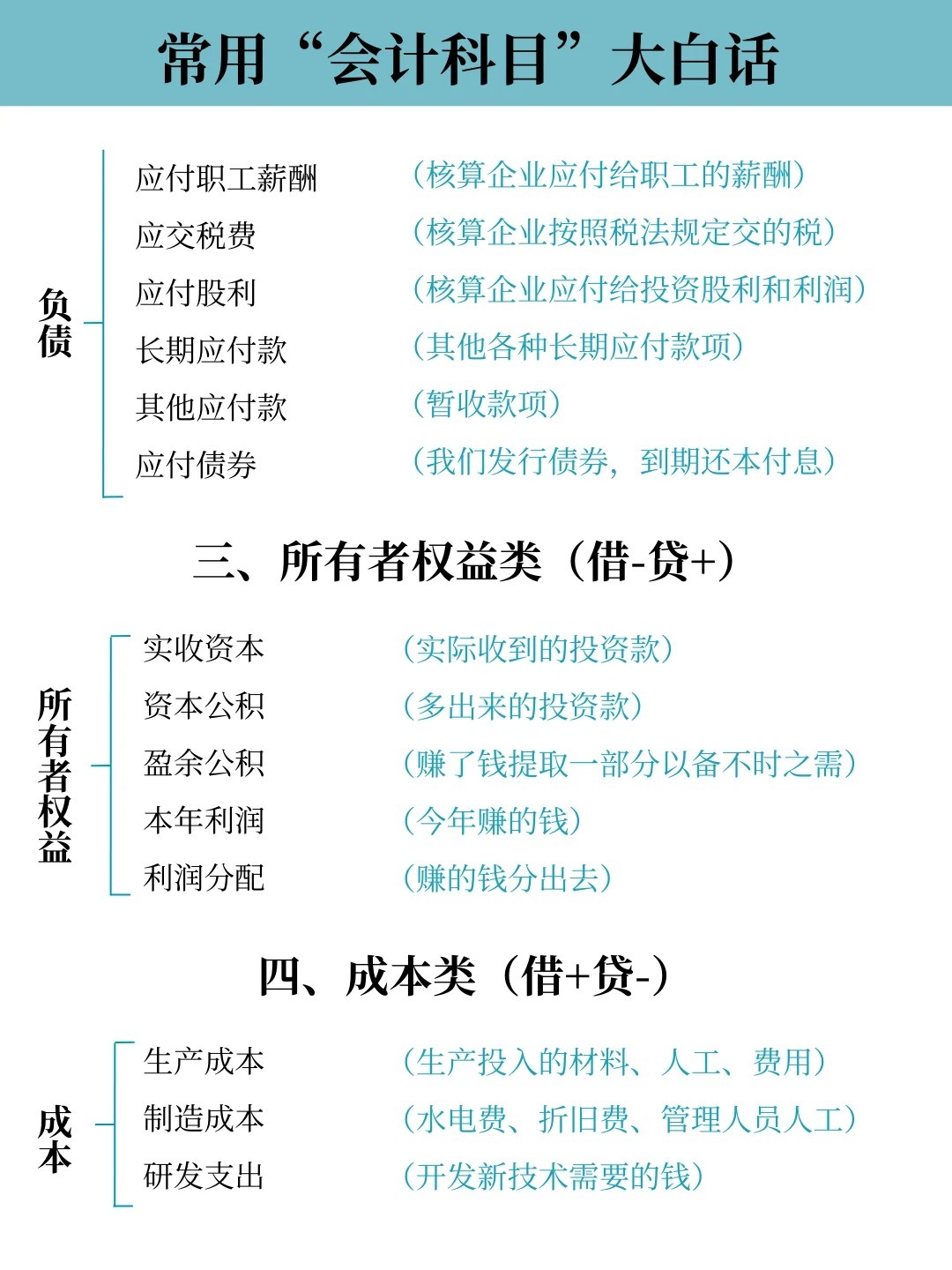

2. 负债类科目

负债类科目主要包括短期借款、应付账款、应交税费、长期借款等。其中,短期借款科目反映了企业短期融资的情况;应付账款科目反映了企业因购买商品、接受劳务等产生的应付款项;应交税费科目反映了企业应缴纳的各种税费;长期借款科目反映了企业长期融资的情况。

3. 所有者权益类科目

所有者权益类科目主要包括实收资本、资本公积、盈余公积、未分配利润等。其中,实收资本科目反映了企业股东投入的资本;资本公积科目反映了企业因非经营性原因增加的资本;盈余公积科目反映了企业从利润中提取的公积金;未分配利润科目反映了企业未分配的利润。

4. 收入类科目

收入类科目主要包括主营业务收入、其他业务收入、投资收益等。其中,主营业务收入科目反映了企业从事主营业务所取得的收入;其他业务收入科目反映了企业从事其他业务所取得的收入;投资收益科目反映了企业投资其他企业的收益。

5. 费用类科目

费用类科目主要包括主营业务成本、其他业务成本、销售费用、管理费用、财务费用等。其中,主营业务成本科目反映了企业从事主营业务所发生的成本;其他业务成本科目反映了企业从事其他业务所发生的成本;销售费用科目反映了企业销售商品、提供劳务等所发生的费用;管理费用科目反映了企业内部管理所发生的费用;财务费用科目反映了企业融资活动所发生的费用。

三、结语

最新企业会计制度科目的实施,为我国企业财务管理提供了更为科学、合理的框架。企业应积极学习和适应这一变化,确保会计信息的真实、准确和完整。同时,企业还需关注会计政策的变化,及时调整会计处理方法,以应对日益复杂的财务管理需求。

关键词:最新企业会计制度科目、科目体系、资产、负债、所有者权益、收入、费用

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

52小时前

16天前

57小时前

38分前

27小时前